Nachdem ihr in Teil 1 unserer Finanzierungsreihe schon etwas über unsere Ein- und Ausnahmen während der Reise erfahrt habt, geht es diesmal um unser Erspartes.

Anfang 2017 haben wir entschieden 2018 auf Weltreise zu gehen. Nach unserem Wohnungskauf hatten wir nicht mehr viel Erspartes übrig und konnten daher unsere Weltreisepläne nicht direkt umsetzen. Wir schmiedeten also einen Masterplan, wie wir in 12-18 Monaten uns genügend Geld beiseite schaffen.

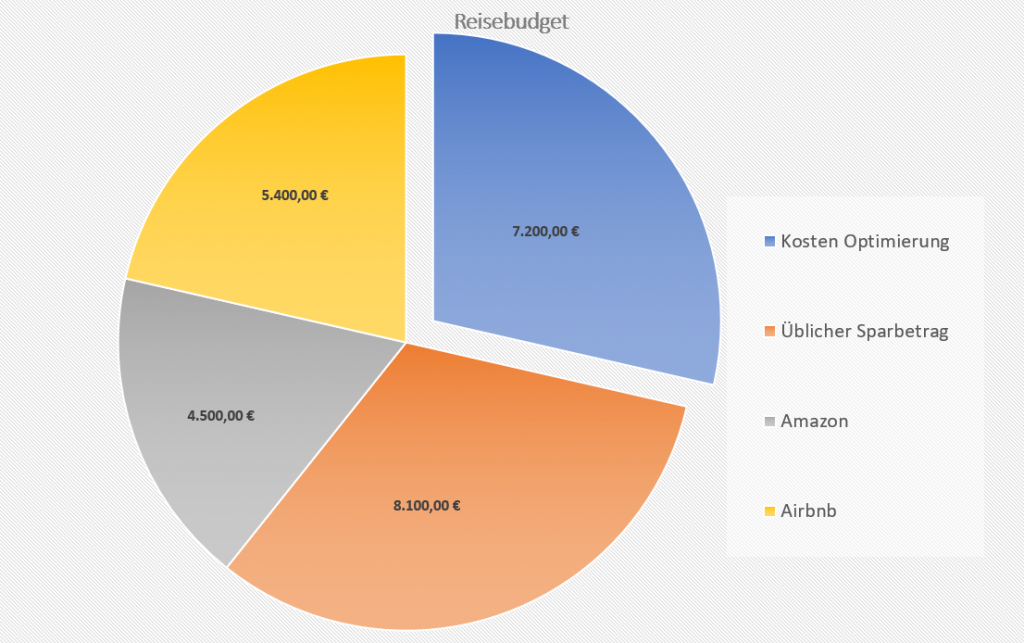

Das Reisebudget setzt sich wie folgt zusammen:

- Kostenoptimierung

- üblicher Sparbetrag

- Einnahmen aus Vermietung (Airbnb)

- Einnahmen aus unserem Amazon Business

Für die Reise ansparen durch Kostenoptimierung?

In diesem Beitrag wollen wir euch erklären, wie wir einen beachtlichen Teil des Kapitals, ca. 7.200 Euro, durch Kostenoptimierung ansparen konnten.

Unser Ziel ist es, euch Ideen auf den Weg zu geben und zu zeigen, wie wir es gemacht haben. Uns ist natürlich bewusst, dass jeder andere Grundvoraussetzungen hat.

Wie beginnt man mit der Kosten Optimierung?

Als ersten Schritt haben wir beschlossen, innerhalb von 18 Monaten so viel Geld wie möglich für diese Reise anzusparen. Gleichzeitig wollten wir auf keine für uns wichtigen Dinge, beispielweise Lebensmittel aus regionalem und biologischem Anbau, verzichten.

Bald war uns klar, dass wir zuerst unserer bestehenden Kosten im Detail analysieren müssen, um das Sparpotential zu ermitteln. Glücklicherweise gibt es hierfür sehr gute elektronische Helfer. 😉

Einige davon sind sogar kostenlos, weshalb ihr euren Geldbeutel nicht zusätzlich belasten müsst. Viele Banken bieten solche Lösungen sogar mittlerweile selber an. So war es auch bei unserer, der Deutschen Bank, die den „Finanzplaner“ als Tool ins Online Banking integriert hat. Gleich vorweg, wir betreiben hier keinerlei Werbung für diesen Anbieter, dieser stand uns lediglich zur Verfügung.

Ein guter Finanzplaner macht im Grunde 3 Dinge:

- Ausgaben auf dem Bankkonto werden automatische kategorisiert. Der H&M Einkauf landet beispielsweise in der Kategorie „Kleidung“.

- Die Entwicklung der Kategorien im Zeitverlauf wird dargestellt. Sind beispielsweise meine Ausgaben für „Nahrungsmittel“ in den letzten 6 Monaten angestiegen?

- Basierend auf den Ausgaben der Vergangenheit, kann ich Budgets für jede Kategorie erstellen. Beispielweise will ich nicht mehr als 900 Euro im Monat für Nahrung für eine 4-köpfige Familie ausgeben.

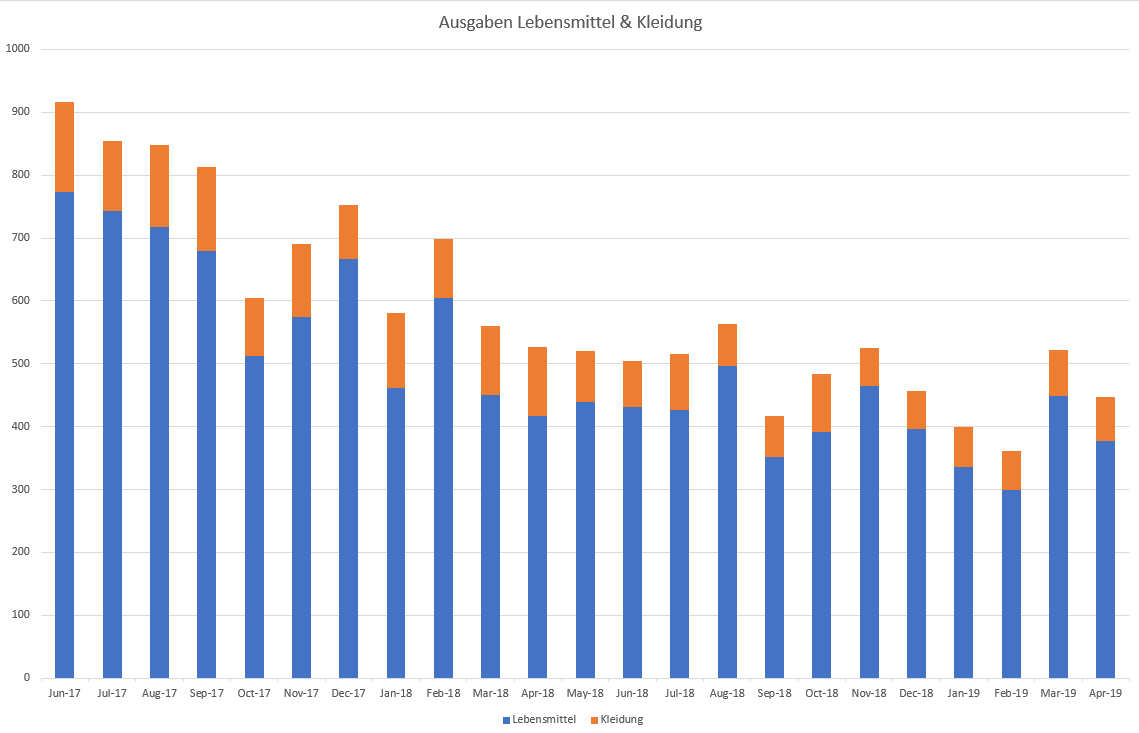

Wie wir monatlich 300 Euro im Bereich Lebensmittel & Kleidung einsparen konnten

Nachdem wir einen Überblick über alle Kategorien hatten, vermuteten wir das größte Einspar-Potential im Bereich „Lebenshaltung“. Eines ist aber klar, nur weil es bei uns diese Kategorie war, muss das bei euch nicht auch der Fall sein. Vielleicht habt ihr mehr Potential im Bereich KFZ, weil ihr ein Auto besitzt? Unter Lebenshaltung fallen in unserem Fall die Kosten aus den Bereichen „Lebensmittel“ und „Kleidung“.

Wie ihr sehen könnt, haben wir unsere monatlichen Kosten in dieser Kategorie um ca. 300€/ Monat senken können. Dabei stammen rund 50 Euro Ersparnis aus dem Bereich „Kleidung“ und der Rest aus „Lebensmittel“. Uns war dabei aber sehr wichtig, dass die Qualität der Mahlzeiten nicht leidet. Im Anschluss findet ihr die Maßnahmen, die hierfür nötig waren:

- Fleisch wird in geringeren Mengen eingekauft. Im Jahr 2017 haben wir noch täglich Fleisch gegessen, heute „nur“ noch 1-2 mal pro Woche. An den anderen Tagen gibt es vegetarische Gerichte, was vor allem meinen Mann zu Beginn sehr skeptisch gestimmt hat. Heutzutage findet man aber super leckere Gerichte im Internet, was sogar Thomas am Ende überzeugt hat.

- Spontankäufe haben wir auf ein absolutes Minimum reduziert. Früher gingen wir teilweise täglich zum Supermarkt um fehlende Artikel einzukaufen. Heute planen wir immer eine Woche im Voraus. Da wir nicht so oft im Laden sind, ist die Gefahr von „unnötigen“ Käufen auch stark reduziert. Gerade vor den Kassen platzieren die bekannten Supermarktketten gerne ihre „Fallen“ um dem Kunden noch ein paar Euro aus der Tasche zu ziehen.

- Bückzone statt Sichtzone. Supermärkte platzieren die teureren Produkte mit höheren Margen gerne in der sogenannten „Sichtzone“. Dies ist jener Bereich, den eine Person mit durchschnittlicher Körpergröße leicht einsehen kann. Sehr gute Produkte befinden sich aber oft in den unteren Reihen, in der so genannten „Bückzone“. Dies ist beispielweise oft der Fall bei Waschmittel oder Kosmetikprodukten.

- Wöchentliche Kontrolle. Wir haben unsere Ausgaben am Ende jeder Woche überprüft um zu sehen, ob wir noch in dem zuvor definierten, Budget lagen. Nur so kannst du sicherstellen, ob du deine Ziele auch wirklich erreichst. Wenn wir etwas Geld übrighatten, haben wir uns aber auch mal etwas gegönnt.

Mit den oben genannten Maßnahmen, hatten wir relativ rasch 300 Euro/ Monat zusätzlich in der Tasche. Die restlichen 100 Euro, kamen aus mehreren kleinen Maßnahmen, die wir im Anschluss aufführen.

Wie man weitere kleine Einsparungen machen kann

- Abonnements: Neflix, Amazon Prime, Spotify, Dropbox, DriveNow usw., da verliert man sehr schnell die Übersicht. Schaut euch die monatlichen Abbuchungen von 20 Euro und weniger nochmal im Detail an. Oft zahlt man für die selbe Funktion 2mal, oder lässt ein altes Abo unbeabsichtigt weiterlaufen. Einige Anbieter, beispielweise Netflix, bietet es auch an den Account mit Familie/ Freunden zu teilen, da sind schnell ein paar Euro gespart. Die Mitgliedschaft im Fitnessstudio ist zwar schön für das gute Gewissen, wenn ihr nicht hingeht, ist es aber auch rausgeworfenes Geld.

- Versicherungen: Gerade als Familie gibt es oft Möglichkeiten die Versicherungen kostengünstig zusammenzulegen. Ein gutes Beispiel ist hier die Familienversicherung der Krankenkassen. Außerdem herrscht in Deutschland der so genannten Vollkasko-Mentalität, wir sind also generell überversichert. Oft überschneiden sich sogar Versicherungen oder bieten keinerlei Mehrwert zur gesetzlichen Versicherung. Eine Brillenversicherung ist beispielweise so gut wie nie sinnvoll. Meist kriegt man nur die „Sparvariante“ der Brille ersetzt und dann fällt nocht der Selbstbehalt an. Einen guten Artikel hierzu findet ihr in der Wirtschaftswoche.

- Essen mitnehmen statt Essen gehen: Kurz mal mit den Kollegen Mittagessen gehen, kann zwar sehr schön sein, belastet aber auch den Geldbeutel. Schnell ist man 10 Euro pro Arbeitstag los. Überlegt euch, ob ihr nicht zumindest 2-3 mal pro Woche das Essen zuhause zubereitet. Das ist nicht nur erheblich billiger, sondern oft auch gesünder.

Alles in Allem konnten wir ca. 400 Euro pro Monat zusätzlich einsparen, über 18 Monate haben wir so 7.200 Euro für unsere Reise angespart.

Ein Teil der Reisefinanzierung stammt aus unsere Einnahmen aus Vermietung (Airbnb). Lest hier, wie wir einen offizielle Genehmigung bekommen haben, trotz Zweckentfremdungsverbot-Gesetz, unsere Wohnung untervermieten zu dürfen.

2 Comments

Jessica

Juni 2, 2018 at 9:16 pmDanke für den Tipp mit der Dt. Bank. Da schaue ich gleich morgen mal rein. Denn daas ist ja auch ohne Weltreise interessant. Grüsse und einen super Start wünsche ich Euch.

Annegret

Februar 28, 2019 at 8:24 pmHallo,

Darf ich fragen, was ihr für ein Amazon Business habt?

Lg Annegret